Con l’aumento del costo della vita e le tante tentazioni che ogni giorno arrivano dal web e non solo, risparmiare diventa sempre più difficile.

Informazioni su: fondi investimento Italia, fondi investimento Estero, Risparmio famiglie, aumento prezzi costo vita

Con l’aumento del costo della vita e le tante tentazioni che ogni giorno arrivano dal web e non solo, risparmiare diventa sempre più difficile.

La maggior parte delle persone non ha un’approfondita conoscenza dei mercati finanziari e delle loro dinamiche; ciò determina essenzialmente tre tipi di atteggiamento nei confronti degli investimenti:

Con un fondo pensione, è possibile garantirsi una vecchiaia più serena. Il Fondo pensione complementare ha lo scopo di integrare l’assegno pensionistico pubblico. Questo significa avere … Read more

Oggi viviamo tutti un periodo di grande cambiamento: la Pandemia ha sconvolto il nostro stile di vita, il nostro modo di intendere e gestire il … Read more

Migliaia di risparmiatori, in gran parte pensionati e lavoratori del settore impiegatizio, si sono affidati fra il 2002 e il 2005 a prodotti di risparmio … Read more

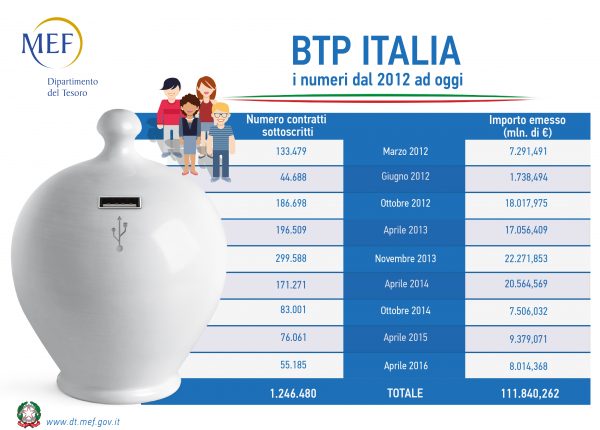

Un lungo articolo del MEF spiega come fare per aggiudicarsi i BTP Italia 8 anni. Ecco tutte le indicazioni necessarie per investire i propri risparmi in questi titoli.

Evitare gli exploit delle major pips, quali ad esempio l’euro. Questo il monito che governa l’attuale politica monetaria svizzera. Un monito che ha portato i tassi pericolosamente in territorio negativo – il più pesante nel ‘Vecchio continente’, al -0,75%.

https://www.onlinesim.it/OLS/who.htmlPagare utilizzando il proprio smartphone, trasferire soldi da un conto all’altro tramite un’applicazione oppure inviare denaro ad un amico sono solo alcune delle azioni rese … Read more

Il comparto del risparmio gestito continua ad avere ottimi risultati, mese dopo mese. A novembre ha sfiorato quota 120 miliardi di euro.

Unipol gruppo finanziario e UnipolSai hanno confermato l’intenzione di procedere alla conversione obbligatoria in azioni ordinarie dei titoli privilegiati e dei titoli di risparmio che sono attualmente sul mercato.